2022年上半年中国AI软件市场洞察 规模达23亿美元,应用开发引领增长

根据IDC最新发布的数据显示,2022年上半年,中国人工智能软件及应用市场保持了稳健的增长态势,整体市场规模达到23亿美元(约合165亿元人民币)。这一数据不仅反映了人工智能技术在中国各行业加速渗透的宏观趋势,也凸显了人工智能应用软件开发作为市场核心驱动力的关键角色。

人工智能应用软件的开发,正成为推动市场增长的核心引擎。随着云计算、大数据和算法模型的日益成熟,企业和开发者能够更高效地将AI能力集成到具体的业务场景中。从智能客服、工业质检到金融风控、医疗影像分析,AI应用软件正以前所未有的广度和深度,重塑传统行业的运营模式与服务体验。市场需求的持续释放,直接带动了相关软件开发、部署与服务的投入。

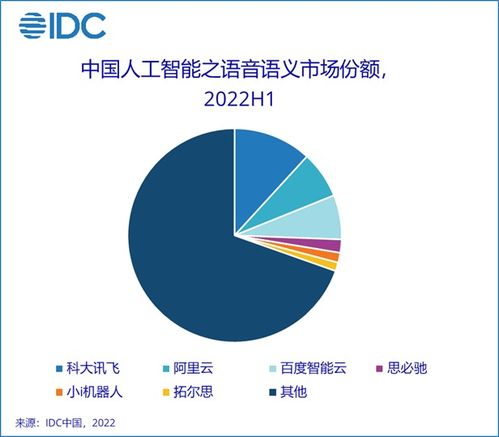

深入市场结构来看,计算机视觉、语音语义和机器学习平台是构成市场规模的主要技术板块。其中,基于计算机视觉的应用(如人脸识别、图像识别)在安防、零售、制造等领域已实现大规模商用;自然语言处理技术则在智能对话、内容生成与审核等场景中快速普及。与此低代码/无代码AI开发平台的出现,显著降低了应用开发的门槛,使得更多非技术背景的业务人员能够参与AI解决方案的构建,进一步激活了长尾市场的创新潜力。

从行业维度分析,政府、金融、互联网、制造和电信等行业是AI软件采购的主力军。这些行业通常拥有海量的数据资源、明确的业务痛点以及较强的数字化预算,因此成为AI应用落地的前沿阵地。例如,在智能制造领域,AI软件被用于优化生产流程、预测性维护和供应链管理;在智慧城市项目中,AI软件则支撑着交通治理、环境监测和公共安全等复杂系统的智能决策。

尽管市场前景广阔,挑战也同样存在。一方面,AI模型的可靠性、可解释性以及数据隐私与安全合规问题,仍是企业规模化部署时关注的重点。另一方面,如何将AI技术与行业知识深度融合,开发出真正解决核心痛点、具备高投资回报率的应用,对开发者和服务商提出了更高的要求。这促使市场从追求技术噱头,转向注重实际业务价值与场景适配性的务实发展阶段。

随着“十四五”规划对人工智能产业发展的大力支持,以及各行业数字化转型的不断深入,中国AI软件及应用市场有望继续保持高速增长。人工智能应用软件开发将更加注重端到端的解决方案能力、模型即服务(MaaS)的交付模式以及跨平台的生态协同。可以预见,一个更加普惠、高效和智能的AI软件生态正在加速形成,并将持续为中国数字经济的创新发展注入强劲动能。

如若转载,请注明出处:http://www.2878070.com/product/68.html

更新时间:2026-06-18 04:50:48